Pflegeversicherung für Grenzgänger in der Schweiz

Wenn Sie grenzüberschreitend – zwischen Deutschland und der Schweiz – leben und arbeiten, gelten besondere Regeln und Zuständigkeiten – auch in der Pflegeversicherung. In diesem Artikel erfahren Sie, welche Leistungen in der Pflegeversicherung für Grenzgänger bestehen, worauf Sie achten sollten und wie Sie eine optimale Versorgung sicherstellen.

Was ist eine Pflegeversicherung für Grenzgänger und wozu dient sie?

Die Pflegeversicherung ist eine gesetzlich geregelte Absicherung für den Fall, dass eine Person pflegebedürftig wird. Sie unterscheidet zwischen:

- Sachleistungen: Übernahme von Pflegekosten für stationäre Einrichtungen oder ambulante Pflegedienste

- Geldleistungen: Auszahlung eines Geldbetrags bei Pflege durch Angehörige oder private Pflegekräfte.

In Deutschland ist die gesetzliche Pflegeversicherung Teil des Sozialversicherungssystems (Pflegepflichtversicherung). In der Schweiz hingegen existiert keine Pflegepflichtversicherung. Dort sind Pflegesachleistungen in der obligatorische Schweizer gesetzlichen Krankenversicherung (KVG) nur bis zu 2.096€ enthalten. Pflegegeldleistungen sind gar nicht versichert. Hier besteht eine z.T. signifikante finanzielle Lücke (Pflegelücke), die frühzeitig (je früher, desto günstiger) mit sinnvollen Zusatzversicherungen geschlossen werden sollte.

➤ Weitere Informationen zu den Leistungen der deutschen Pflegeversicherung finden Sie direkt beim Bundesministerium für Gesundheit.

Pflegeversicherungspflicht für Grenzgänger: Wer ist zuständig?

Als Grenzgänger sind Sie in der Schweiz sozialversicherungspflichtig. Beim Krankenversicherungsschutz haben Sie ein Optionsrecht, d. h. Sie können sich für die Schweizer Grundversicherung (nach KVG) oder eine gesetzliche oder private Krankenversicherung in Deutschland entscheiden. Mehr dazu lesen Sie in unserem Beitrag zur Krankenversicherung in der Schweiz.

- Mit Schweizer gesetzlicher Krankenversicherung: Sie erhalten in Deutschland über eine gesetzliche Krankenkasse Leistungsaushilfe, auch für Pflegeleistungen.

- Mit deutscher gesetzlicher oder privater Krankenversicherung (GKV/PKV): Sie sind automatisch auch in der sozialen Pflegeversicherung Deutschlands pflichtversichert.

Wichtig: Schweizer Arbeitgeber führen keine Pflegebeiträge ab. Dies müssen Sie in Deutschland selbst sicherstellen.

➤ Das Bundesamt für Gesundheit informiert detailliert über die Pflegeleistungen im Rahmen der obligatorischen Krankenversicherung.

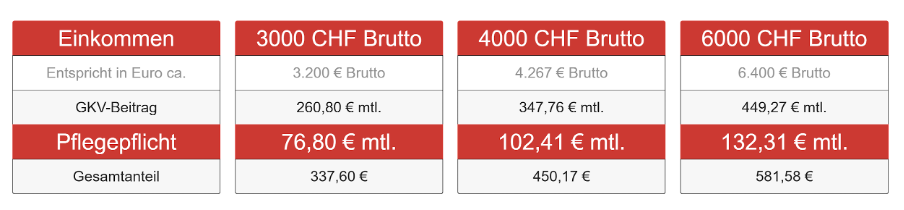

Hier ein Beispiel, was in Deutschland an Pflichtbeiträgen je nach Einkommen zu leisten ist:

Pflegelücke schließen

Viele Grenzgänger entscheiden sich für die günstige Schweizer gesetzliche Krankenversicherung. Die Aushilfskasse in Deutschland gewährt daraufhin Pflegeleistungen, aber ausschließlich als Sachleistungen:

- Keine Geldleistungen für Pflege durch Angehörige

- Keine Unterstützung für privat organisiertes Pflegepersonal

- Häusliche Pflege muss privat finanziert werden

Beispiel: Bei Pflegegrad 5 deckt die Sachleistung max. 2.096 EUR pro Monat, während die Gesamtkosten schnell 4.500 EUR übersteigen können. Es entsteht eine sogenannte Pflegelücke.

Pflegezusatzversicherung für Grenzgänger: Die beste Ergänzung

Grenzgänger, die sich für die Schweizer gesetzliche Krankenversicherung entscheiden, sollten unbedingt eine Pflegezusatzversicherung in Betracht ziehen, um die entstehende Pflegelücke zu schließen. Besonders bewährt hat sich hier die sogenannte Pflegetagegeldversicherung. Sie bietet eine flexible finanzielle Unterstützung, wenn Pflegebedürftigkeit eintritt.

Das Funktionsprinzip ist einfach: Je nach festgestelltem Pflegegrad (1 bis 5) wird ein vorher definierter, täglicher Geldbetrag ausgezahlt. Diese Leistung steht Ihnen zur freien Verfügung und kann individuell eingesetzt werden – etwa zur Finanzierung ambulanter Dienste, privat engagiertem Pflegepersonal oder zur Entlastung pflegender Angehöriger. Auch die häusliche Pflege durch Familie, Freunde oder Nachbarn kann somit gezielt gefördert werden.

Darüber hinaus bieten einige Tarife zusätzliche Vorteile:

- Beitragsbefreiung im Pflegefall: Sobald Pflegebedürftigkeit eintritt, müssen keine Beiträge mehr gezahlt werden.

- Dynamische Anpassung: Die Leistungen steigen automatisch mit der Inflation oder in regelmäßigen Intervallen.

- Einmalzahlungen: Einige Versicherer zahlen beim Eintritt eines Pflegefalls zusätzlich einen einmaligen Betrag zur Deckung von Sofortkosten (z. B. Umbauten, Pflegehilfsmittel).

Ein konkretes Beispiel: Eine 30-jährige Person kann bereits ab einem monatlichen Beitrag von ca. 51,60 EUR einen umfangreichen Versicherungsschutz aufbauen. Die Absicherung wächst mit dem Pflegegrad – je höher der Grad, desto höher die Auszahlung. So lässt sich frühzeitig und kosteneffizient für den Ernstfall vorsorgen.

Beiträge und Annahmekriterien der Zusatzversicherung

Die Höhe der Beiträge zu einer Pflegezusatzversicherung ist von mehreren individuellen Faktoren abhängig. Zunächst spielt die gewünschte Höhe des abgesicherten Pflegetagegeldes eine zentrale Rolle: Je höher der Betrag, der im Pflegefall täglich ausgezahlt werden soll, desto höher fallen auch die monatlichen Beiträge aus.

Ein zweiter wichtiger Einflussfaktor ist das Eintrittsalter. Wer die Versicherung in jungen Jahren abschließt, profitiert in der Regel von deutlich niedrigeren Beiträgen – zudem ist die Wahrscheinlichkeit höher, dass der Versicherer den Antrag ohne Einschränkungen annimmt.

Nicht zuletzt hängt die Beitragshöhe vom Gesundheitszustand der versicherten Person ab. Die meisten Anbieter stellen Gesundheitsfragen, die sich auf bestehende Erkrankungen, frühere Operationen, Krankenhausaufenthalte oder regelmäßige Medikamente beziehen. Bei bestimmten Vorerkrankungen kann es zu Risikozuschlägen oder sogar zu einer Ablehnung kommen.

Tipp: Ein frühzeitiger Abschluss sichert Ihnen nicht nur günstige Beiträge, sondern auch den Zugang zu leistungsstarken Tarifen mit umfangreichem Schutz.

Worauf sollten Grenzgänger beim Vertragsabschluss achten?

Der Abschluss einer Pflegezusatzversicherung sollte gut überlegt und sorgfältig vorbereitet sein. Besonders Grenzgänger mit Wohnsitz in Deutschland und Schweizer gesetzlicher Krankenversicherung müssen darauf achten, dass der gewählte Tarif ausdrücklich für diese Konstellation zugelassen ist. Nicht alle Versicherer bieten Tarife für Grenzgänger an.

Ein weiterer wichtiger Punkt ist die genaue Gestaltung der Leistungen. Achten Sie darauf, dass die Höhe des Pflegetagegeldes sinnvoll an den fünf Pflegegraden orientiert ist und eine ausreichende Abdeckung der tatsächlichen Kosten ermöglicht. Gute Tarife ermöglichen eine flexible Anpassung des Tagessatzes je nach Pflegegrad.

Darüber hinaus sollten Sie auf folgende Vertragsdetails achten:

- Dynamik: Eine automatische Anpassung der Leistungen an die Inflation schützt Sie langfristig vor Kaufkraftverlust.

- Beitragsbefreiung im Leistungsfall: In einem echten Pflegefall ist es eine große Entlastung, wenn die Beitragspflicht entfällt.

- Zusatzoptionen: Prüfen Sie, ob der Tarif Einmalzahlungen bei Eintritt des Pflegefalls oder Leistungen für Pflegeberatung und Unterstützungsangebote enthält.

Ein transparenter Versicherungsvergleich hilft dabei, die individuell passende Lösung zu finden. Lassen Sie sich im Zweifel professionell beraten.

Pflegefall: Was wird übernommen?

Als Grenzgänger stellt man sich die Frage, welche Leistungen bestehen, wenn man in einer Schweizer gesetzlichen Krankenkasse versichert ist.

Grundsätzlich gilt: Pflegeleistungen der deutschen Aushilfskasse werden nur in Deutschland vollumfänglich gewährt.

Die Pflegeversicherung unterscheidet grundsätzlich zwischen Sachleistungen und Geldleistungen:

Sachleistungen

- Übernahme der Kosten für stationäre Pflege im Pflegeheim oder häusliche Pflege durch einen anerkannten Pflegedienst.

- Im höchsten Pflegegrad 5 beträgt die maximale Leistung ca. 2.096 EUR pro Monat.

- In niedrigeren Pflegegraden fällt die Unterstützung entsprechend geringer aus.

➤ Einen umfassenden Überblick zu den Pflegeleistungen mit Auslandsbezug bietet das Bundesamt für Soziale Sicherung.

Geldleistungen

- Werden gezahlt, wenn die Pflege von Angehörigen, privaten Pflegekräften, Partnern, Kindern, Freunden oder Nachbarn übernommen wird.

- Die maximale Höhe beträgt 990 EUR monatlich.

Sachleistungen werden wie in einer deutschen gesetzlichen Krankenversicherung erstattet. Geldleistungen jedoch – das sogenannte Pflegegeld, also die finanzielle Unterstützung Angehöriger oder anderer Personen bei häuslicher Pflege – sind nicht versichert.

Eine Pflegezusatzversicherung schafft hier einen wertvollen Ausgleich. Da die Leistungen aus einer Pflegetagegeldversicherung nicht an einen bestimmten Aufenthaltsort gebunden sind, können sie auch bei Pflege im Ausland – beispielsweise in der Schweiz – genutzt werden. Damit sichern Sie sich eine grenzüberschreitende Versorgungssicherheit.

Fazit

Grenzgänger, die in der Schweiz arbeiten, sollten ihre Pflegeversicherung gezielt prüfen. Besonders bei Wahl der Schweizer gesetzlichen Krankenversicherung besteht eine erhebliche Pflegelücke. Eine Pflegetagegeldversicherung bietet hier flexible und finanzielle Sicherheit. Ein früher Abschluss lohnt sich.

Weiterführende Informationen

- Leistungen der Pflegeversicherung in Deutschland – Bundesministerium für Gesundheit

- Pflegeleistungen in der Schweiz – BAG

- Pflegeversicherung im Ausland – Bundesamt für Soziale Sicherung

- Spitex – Rechtliche Grundlagen

- Pflegefinanzierung Schweiz – H+

FAQ

Muss ich als Grenzgänger eine Pflegeversicherung abschließen?

Sollten Sie eine Schweizer gesetzliche Krankenversicherung abschließen, müssen Sie keine Pflegeversicherung abschließen. Wichtig jedoch: Um die Pflegelücke zu schließen, empfiehlt sich der Abschluss einer Pflegezusatzversicherung. Schließen Sie eine private Krankenversicherung oder deutsche gesetzliche Krankenversicherung ab, ist die Pflegeversicherung verpflichtend.

Bekomme ich Pflegegeld als Grenzgänger mit Schweizer gesetzlicher Krankenversicherung?

Nein. Pflegegeld wird nicht gezahlt, nur Sachleistungen für anerkannte Dienste.

Wie kann ich mich als Grenzgänger gegen Pflegekosten absichern?

Eine Pflegezusatzversicherung (Pflegetagegeld) ist eine sinnvolle Ergänzung zur Schweizer gesetzlichen Krankenversicherung.

Was kostet eine Pflegezusatzversicherung?

Beiträge variieren je nach Alter, Leistung und Gesundheitszustand. Fordern Sie hier unverbindlich Ihren Vorschlag an.

Kann ich mich nachträglich absichern, wenn ich älter bin?

Grundsätzlich ja, aber mit höheren Beiträgen und möglichen Einschränkungen durch Gesundheitsfragen.

Grenzgängerberatung Freiburg: Ihre Experten für Pflegeversicherung

Buchen Sie Ihre persönliche Beratung einfach über unseren Onlinekalender oder fordern Sie einen Rückruf an.