Sozialversicherung in der Schweiz: Das müssen Grenzgänger und Aufenthalter wissen

Die Sozialversicherung in der Schweiz unterscheidet sich in Struktur und Beitragspflicht deutlich vom deutschen System. In der Schweiz besteht das Sozialversicherungssystem aus den drei Säulen der Altersvorsorge sowie der Kranken- und Unfallversicherung. Auch auf die Themen Arbeitslosenversicherung, Lohnfortzahlung im Krankheitsfall, Mutterschafts- und Vaterschaftsentschädigung gehen wir in diesem Artikel kurz ein.

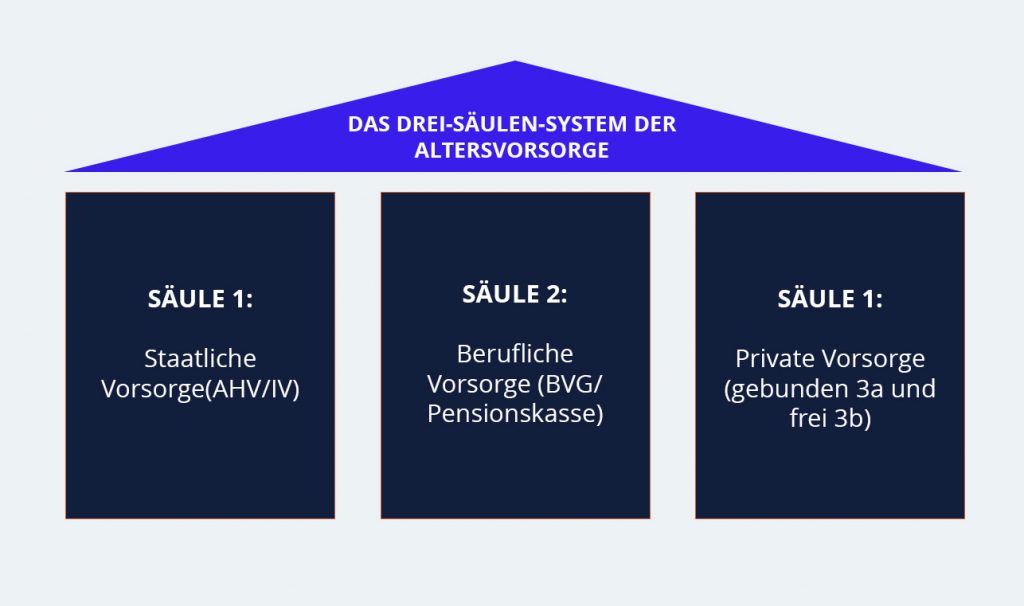

1. Das Drei-Säulen-System der Altersvorsorge

In der Schweiz besteht ein engmaschiges Netz von Sozialversicherungen, das den im Land lebenden und arbeitenden Menschen und ihren Angehörigen einen weitreichenden Schutz vor Risiken bietet, deren finanzielle Folgen sie nicht allein bewältigen können. Die Altersvorsorge im Schweizer Rentensystem ist auf folgenden drei Säulen aufgebaut:

Säule 1: Staatliche Vorsorge(AHV/IV)

Die erste Säule bildet die staatliche Grundversorgung im Alter, bei Invalidität und im Todesfall. Sie umfasst die Alters- und Hinterlassenenversicherung (AHV) sowie die Invalidenversicherung (IV) und ist für alle Personen mit Wohnsitz oder Erwerbstätigkeit in der Schweiz obligatorisch.

Die Beitragshöhe richtet sich nach dem Bruttoeinkommen und wird zu gleichen Teilen von Arbeitgeber und Arbeitnehmer getragen. Diese Beiträge werden monatlich an die zuständige Ausgleichskasse überwiesen. Die individuelle Versichertennummer wird auf einer grauen Karte festgehalten, die zugleich als Nachweis gegenüber den Versicherungsträgern dient.

Die AHV-Rente wird ab dem vollendeten 65. Lebensjahr bei Männern und aktuell ab dem 64. Lebensjahr bei Frauen ausbezahlt. Frauen können ab dem 62. Lebensjahr eine vorzeitige Rente beziehen, müssen dabei jedoch Abschläge hinnehmen: Bei einem Vorbezug von einem Jahr wird die Rente dauerhaft um 6,8 %, bei zwei Jahren um 13,6 % gekürzt.

Die Höhe der Rente bemisst sich anhand des Jahreseinkommens sowie der Dauer der Beitragsjahre. Eine Anpassung der Rentenhöhe an Lohn- und Preisentwicklung erfolgt im Zweijahresrhythmus. Rentenzahlungen aus der AHV unterliegen der Steuerpflicht, jedoch nur mit einem ermäßigten Satz und unter Berücksichtigung von Freibeträgen.

Säule 2: Berufliche Vorsorge (BVG/Pensionskasse)

Die zweite Säule stellt die berufliche Vorsorge dar, die ebenfalls verpflichtend ist. Sie greift für alle Arbeitnehmer, die mindestens 26.460 CHF im Jahr verdienen. Dabei wird ein Teil des Lohns zwischen 22.680 CHF und 90.720 CHF pflichtversichert.

Die Beiträge für Alters- und Risikoleistungen (Tod und Invalidität) sind altersabhängig und betragen:

- 7 % für 25–34-Jährige

- 10 % für 35–44-Jährige

- 15 % für 45–54-Jährige

- 18 % für 55–65/64-Jährige

Der Arbeitgeber übernimmt mindestens 50 % dieser Beiträge. Die angesparten Guthaben werden auf individuellen Vorsorgekonten gesammelt und verzinst (Mindestzinssatz 2026: 1,25 %). Es wird kein Staatszuschuss erbracht.

Männer erhalten nach Vollendung des 65., Frauen z.Zt. nach Vollendung des 64.Lebensjahres eine Altersrente. Bis spätestens 3 Jahre vor Rentenbeginn kann die Auszahlung des Altersguthabens anstelle einer Rentenzahlung, beantragt werden (Weitere Informationen finden Sie hier) .

Die Renten der 2. Säule sind im vollen Umfang steuerpflichtig. Die Leistungen der BVG/Pensionskasse ergänzen die Leistungen der AHV/IV im Alter, bei Invalidität und beim Tod des Versorgers.

Säule 3: Private Vorsorge (gebunden 3a und frei 3b) für Aufenthalter

Die Leistungen aus der 1. und 2. Säule reichen oft nicht aus, um sich im Alter den gewohnten Lebensstandard zu sichern. Die Lücke können Aufenthalter mit Ihrer privaten Vorsorge decken. Die private Vorsorge wird steuerlich gefördert. Es werden 2 Säulen unterschieden:

Gebundene Vorsorge (3a):

Die angesparten Mittel aus dieser Versicherung dienen ausschließlich und unwiderruflich der Vorsorge – daher: „gebundene“ Vorsorge. Dieser Teil der privaten Vorsorge wird vom Staat gefördert und bringt die größten steuerlichen Vorteile. Gleichzeitig unterliegt sie klaren gesetzlichen Bedingungen bezüglich Laufzeit, Einzahlungen und Begünstigung.

Im Gegensatz zur freien Vorsorge wird in der gebundenen Vorsorge bei der Auszahlung des Kapitals eine einmalige Steuer erhoben. Der maximale Betrag pro Jahr liegt bei 7.258 CHF.

Freie Vorsorge (3b):

Diese Säule ist im Vergleich zu Säule 3a flexibler. Sie umfasst das gesamte sonstige Privatvermögen wie Sparguthaben, Aktien oder Lebensversicherungen, welches im Bedarfsfall liquidiert werden kann. Die Erträge sind bei der Auszahlung steuerfrei.

Säule 3 für Grenzgänger

Analog der 3. Säule in der Schweiz gibt es für Grenzgänger seit dem 01. August 2011 ebenfalls die Möglichkeit, eine zusätzliche steuerlich geförderte Vorsorge zu treffen. HIER erfahren Sie mehr dazu.

2. Kranken- und Unfallversicherung

Krankenversicherung als Aufenthalter

Alle Aufenthalter in der Schweiz sind verpflichtet, sich bei einer anerkannten Schweizer gesetzlichen Krankenkasse zu versichern (KVG). Die Grundversicherung deckt medizinisch notwendige Behandlungen bei Krankheit, Unfall (sofern nicht anderweitig versichert) und Mutterschaft ab. Es besteht freie Krankenkassenwahl. Die Prämienhöhe ist regional unterschiedlich.

Krankenversicherung als Grenzgänger

Grenzgänger haben ein sogenanntes Optionsrecht. Innerhalb von drei Monaten nach Beginn der Erwerbstätigkeit in der Schweiz können sie wählen, ob sie in Deutschland gesetzlich/privat oder gesetzlich in der Schweiz versichert sein wollen. Wird keine Wahl getroffen, erfolgt automatisch die Versicherung in der Schweiz.

Detaillierte Informationen zur Krankenversicherung für Grenzgänger und Aufenthalter finden Sie HIER.

Unfallversicherung (UVG)

Alle in der Schweiz angestellten Arbeitnehmer sind obligatorisch gegen Berufsunfälle, Nichtberufsunfälle und Berufskrankheiten versichert, wenn sie mindestens 8 Stunden pro Woche arbeiten. Versicherungsträger ist in der Regel die Schweizerische Unfallversicherungsanstalt SUVA.

Der Arbeitgeber übernimmt die Beiträge für die Berufsunfallversicherung. Die Beiträge für die Nichtberufsunfallversicherung hingegen werden vom Arbeitnehmer getragen und direkt vom Lohn abgezogen. Einige Arbeitgeber übernehmen diesen Anteil auf freiwilliger Basis.

Zu den Nicht-Berufsunfällen zählen Unfälle in der Freizeit (z.B. beim Sport), im Haushalt oder Verkehrsunfälle.

Die Leistungen der Unfallversicherungen können sein:

- Sachleistungen (Pflegeleistungen und Kostenvergütungen)

- Geldleistungen (Taggeld, Invalidenrente, Integritätsentschädigung, Hilflosenentschädigung, Hinterlassenenrente)

3. Arbeitslosenversicherung

Arbeitslosenversicherung für Aufenthalter

Aufenthalter in der Schweiz haben Anspruch auf Arbeitslosengeld, wenn sie innerhalb der letzten zwei Jahre mindestens zwölf Monate in einem sozialversicherungspflichtigen Arbeitsverhältnis standen. Die Höhe des Taggeldes richtet sich nach dem bisherigen Einkommen: Arbeitnehmer ohne Kinder erhalten 70 % des versicherten Verdienstes, maximal jedoch 12.350 CHF monatlich. Arbeitnehmer mit unterhaltspflichtigen Kindern erhalten 80 %.

Pro Woche werden in der Regel fünf Taggelder ausbezahlt. Wer mindestens 18 Monate Beiträge in die Arbeitslosenversicherung (ALV) eingezahlt hat, kann bis zu 400 Taggelder beziehen. Zu Beginn der Arbeitslosigkeit gilt eine sogenannte Wartetagefrist von fünf Tagen. Diese Frist kann je nach persönlicher Situation verkürzt oder verlängert werden.

Wird die Arbeitslosigkeit selbst verschuldet, etwa durch Kündigung ohne wichtigen Grund oder mangelnde Arbeitsbemühungen, kann die Auszahlung der Taggelder vorübergehend eingestellt werden. Die Sanktion beträgt je nach Schwere des Verschuldens bis zu 60 Einstelltage.

Der Beitragssatz zur ALV beträgt 2,2 % auf Einkommen bis zu 148.200 CHF pro Jahr. Arbeitgeber und Arbeitnehmer tragen diesen Beitrag jeweils zur Hälfte.

Arbeitslosenversicherung für Grenzgänger

Grenzgänger, die in der Schweiz arbeiten und in Deutschland wohnen, haben bei Arbeitslosigkeit Anspruch auf Arbeitslosengeld in Deutschland. Die Beiträge zur Arbeitslosenversicherung müssen jedoch in der Schweiz entrichtet werden. Als Berechnungsgrundlage gilt der Bruttolohn nach Schweizer Recht.

Der Antrag auf Arbeitslosengeld wird bei der zuständigen Agentur für Arbeit in Deutschland gestellt. Dabei wird das Schweizer Einkommen zur Berechnung der Leistung herangezogen, wobei Umrechnungskurse und deutsche Bemessungsgrenzen berücksichtigt werden.

Der Beitragssatz zur Schweizer Arbeitslosenversicherung beträgt 2,2 % des für die AHV relevanten Bruttolohnes, maximal bis zu einem Jahreseinkommen von 148.200 CHF. Arbeitgeber und Arbeitnehmer tragen diesen Beitrag zu gleichen Teilen.

4. Leistungen bei Krankheit, Mutterschaft und Vaterschaft

Lohnfortzahlung bei Krankheit

Anders als in Deutschland gibt es in der Schweiz keine gesetzlich vorgeschriebene Lohnfortzahlung für sechs Wochen. Stattdessen gilt in der Regel eine abgestufte Regelung nach Dienstjahren.

| Betriebszugehörigkeit | Dauer der Lohnfortzahlung im Krankheitsfall |

| Bis 3 Monate | Keine |

| Im ersten Anstellungsjahr (ab dem 4. Monat) | Mindestens 3 Wochen |

| Im zweiten Anstellungsjahr | Mindestens 4 Wochen |

| Im dritten Anstellungsjahr | 9 Wochen |

| Im vierten Anstellungsjahr | Weitere Verlängerung bis max. 31 Wochen |

Viele Arbeitgeber schließen eine kollektive Krankentagegeldversicherung ab, die im Krankheitsfall 80–100 % des Lohns für bis zu 2 Jahre absichert. Der Beitrag liegt für den Arbeitnehmer i.d.R. bei 1 % seines Bruttoeinkommens. Manchmal übernimmt auch der Arbeitgeber die Beiträge.

Sie sollten unbedingt mit Ihrem Arbeitgeber klären bzw. im Arbeitsvertrag überprüfen, ob eine solche Regelung besteht. Anders als in Deutschland besteht keine Verpflichtung für den Arbeitgeber, eine derartige Absicherung zu treffen. Wenn nicht, empfehlen wir den Abschluss einer privaten Tagegeldversicherung in Deutschland, damit Sie im Krankheitsfall keine finanziellen Einbußen haben.

Mutterschaftsentschädigung

Alle angestellten und selbständig erwerbenden Frauen haben Anspruch auf Mutterschaftsentschädigung, auch Frauen, die gegen einen Barlohn im Betrieb ihres Ehemannes mitarbeiten.

Der höchst versicherbare Jahreslohn für die Mutterschaftsentschädigung beträgt im Monat 8.250 CHF (220,00 CHF/Tag).

Erwerbstätige Frauen haben Anspruch auf 14 Wochen Mutterschaftsurlaub mit 80 % des vorherigen durchschnittlichen Einkommens (max. 220 CHF pro Tag).

Für den Mutterschaftsurlaub ist derzeit durch die schweizerische Gesetzgebung keine besondere Bestimmung vorgesehen. Einige Ausnahmen machen der Kanton Genf, einige kantonale und kommunale Regelungen und gewisse Gesamtarbeitsverträge. Bitte informieren Sie sich bei Ihrem Arbeitgeber oder Ihrer Gewerkschaft.

Weitere Informationen erhalten Sie beim Bundesamt für Sozialversicherung: www.bsv.admin.ch

Laden Sie sich hier nähere Informationen als PDF herunter: Merkblatt Mutterschaftsentschädigung

Vaterschaftsentschädigung

Seit 2021 gilt ein bezahlter Vaterschaftsurlaub von zwei Wochen innerhalb von sechs Monaten nach Geburt. Auch hier erhalten erwerbstätige Väter 80 % des vorherigen AHV-pflichtigen Lohns (max. 220 CHF/Tag).

Um ein Anrecht auf die Vaterschaftsentschädigung zu haben, müssen bestimmte Voraussetzungen erfüllt sein.

Weitere Informationen erhalten Sie beim Bundesamt für Sozialversicherung: www.bsv.admin.ch

Laden Sie sich hier nähere Informationen als PDF herunter: Merkblatt Entschädigung des andern Elternteils

5. Familienzulagen

Seit dem 1. Januar 2009 regelt das Bundesgesetz über die Familienzulagen (FamZG) die Ansprüche auf Kinder- und Ausbildungszulagen. Anspruchsberechtigt sind alle Erwerbstätigen, auch Nichterwerbstätige mit geringem Einkommen und selbstständig Erwerbende, je nach Kanton.

Leistungen im Überblick:

- Kinderzulage: Kantonal unterschiedlich, durchschnittlich 215 CHF/Monat für jedes Kind bis zum 16. Geburtstag. Für Kinder, die wegen einer Krankheit oder einer Behinderung erwerbsunfähig sind, wird die Kinderzulage bis zum Monat, in dem das 20. Altersjahr vollendet wird, ausgerichtet.

- Ausbildungszulage: Kantonal unterschiedlich, durchschnittlich ca. 268 CHF/Monat vom 16. Lebensjahr bis zum Abschluss der Ausbildung, längstens jedoch bis zum 25. Geburtstag.

- Elterngeld (in Deutschland)

- Als Grenzgänger haben Sie Anspruch auf die gleichen Leistungen wie jede Person in Deutschland. Es gelten gleiche Voraussetzungen.Grundsätzlich gelten die Bestimmungen für den Bezug von Familienleistungen des jeweiligen Lands, in dem die Eltern eine Erwerbstätigkeit ausüben, gleichgültig ob als Arbeitnehmer oder Selbständige.

- Wenn die Länder, in denen Mutter und Vater arbeiten, voneinander abweichen, gelten die Bestimmungen des Wohnsitzlands des Kinds.

Beispiele:

- Arbeiten beide Eltern in Deutschland, gelten die deutschen Bestimmungen für Elterngeld.

- Arbeitet ein Elternteil in Deutschland, der zweite in der Schweiz, das Kind lebt in Deutschland, so wird der Bezug von Elterngeld nach deutschen Bestimmungen geregelt.

Allgemeine Hinweise zum Elterngeld für Familien mit Erwerbstätigkeit außerhalb Deutschlands

Die Auszahlung erfolgt über den Arbeitgeber. Für Grenzgänger gilt: Familienzulagen werden auch gewährt, wenn die Kinder in einem anderen Staat leben, solange die Erwerbstätigkeit in der Schweiz erfolgt.

Auch Teilzeitbeschäftigte, Personen im Mutterschaftsurlaub oder mit IV-Taggeld erhalten Zulagen, sofern sie die Mindestverdienstgrenze überschreiten. In der Landwirtschaft gelten gesonderte Regeln.

Weitere Informationen finden Sie in unserem Artikel zum Thema „Kindergeld“ und beim Bundesamt für Sozialversicherung: www.ahv-iv.ch/de/Sozialversicherungen/Familienzulagen-FZ

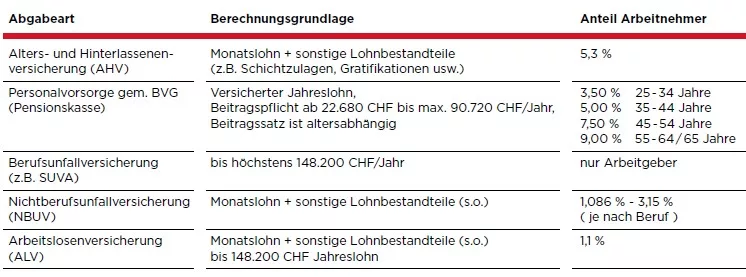

6. Sozialversicherung in der Schweiz – Beitragsübersicht

In der folgenden Übersicht finden sie die einzelnen Sozialabgaben mit dem jeweiligen Beitragsanteil des Arbeitnehmers:

Fazit

Das Schweizer Sozialversicherungssystem bietet umfassenden Schutz, erfordert jedoch ein gutes Verständnis der gesetzlichen Grundlagen und kantonalen Besonderheiten. Für Grenzgänger und Aufenthalter ist es besonders wichtig, ihre Wahlrechte und Verpflichtungen zu kennen, um sich optimal abzusichern.

Wer seine Optionen kennt, kann nicht nur Lücken vermeiden, sondern auch steuerliche Vorteile nutzen und langfristig für die eigene Zukunft vorsorgen.